LMNP

La location meublée peut se faire sous différents statuts :

- Le statut LMNP : Louer Meublé Non Professionnel

- Le statut LMP : Loueur Meublé Professionnel

Suis-je LMP ou LMNP ?

Vous êtes en LMP si et seulement si vous répondez aux deux critères suivants :

- les loyers TTC issus de la location meublée dépassent 23 000€ annuel

- les loyers TTC annuel sont supérieurs aux autres revenus taxables du foyer

LMP ou LMNP : Quel impact pour le déficit ?

En LMP, les déficits sont imputables sur le revenu global sans limite de montant.

En LMNP, les déficits sont imputables uniquement sur les revenus de même nature à savoir les revenus LMNP de l’année et des 10 années suivantes.

LMP ou LMNP : Quelle différence en termes de cotisations sociales

Vous n’êtes assujettis au paiement des cotisations sociales que si vous êtes professionnel, c’est à dire en LMP.

LMP ou LMNP : Quel impact sur le choix dispositif Censi Bouvard

Le dispositif de réduction d’impôt Censi Bouvard n’est compatible qu’avec le statut de loueur meublé non professionnel (LMNP). Attention, le dispositif Censi Bouvard offrant une réduction d’impôt de 11% du montant du bien, n’est pas cumulable avec la pratique de l’amortissement comptable sur le même bien.

La location meublée est régie par des règles, notamment l’obligation d’équiper le bien loué avec un certains nombre d’éléments définis.

Si le logement loué ne compte pas tout le matériel requis, le bail de location meublée peut se voir requalifier en bail de location nue.

Voici la liste du mobilier obligatoire en LMNP :

- un lit avec sa couette ou sa couverture

- des volets ou rideaux dans la pièce de nuit (les chambres ou la pièce principale s’il s’agit d’un studio)

- le matériel permettant au locataire de cuisiner. On entend par là : ustensiles de cuisine, plaques de cuisson, four ou four à micro-ondes, réfrigérateur, congélateur, ou en cas d’absence de congélateur, un compartiment de congélation permettant au locataire de conserver des aliments à une température maximale de -6°.

- de la vaisselle suffisante pour tous les locataires, fonction de la capacité d’accueil du logement,

- une table,

- des sièges,

- des étagères de rangement,

- des luminaires dans toutes les pièces,

- l’équipement nécessaire à l’entretien du logement (aspirateur, serpillère , etc.).

Si vous avez choisi l’option du régime réel pour déclarer les revenus issus de votre location meublée (LMNP), cela signifie que vous allez déclarer des BIC (Bénéfices Industriels et Commerciaux). Vous allez aussi pouvoir déclarer des charges liées à votre activité de loueur meublé non professionnel. Ces charges seront alors à déduire des loyers que vous percevez.

Les charges déductibles en LMNP sont les suivantes :

- les dépenses effectuées pour réaliser des travaux d’entretien du logement,

- la taxe foncière de ce logement,

- les frais d’assurances (assurance propriétaire non occupant, assurance des loyers impayés, etc.),

- les charges de copropriété,

- les frais de gestion si vous passez par un gestionnaire pour gérer votre bien immobilier,

- les intérêts d’emprunt si le logement fait l’objet d’un crédit immobilier,

- les assurances décès invalidité adossées au prêt immobilier,

- les frais d’acquisition c’est à dire les frais de notaire,

- l’amortissement comptable de l’immeuble. Il s’agit d’une fraction du prix d’achat divisé sur plusieurs années. La durée d’amortissement correspond à la durée théorique de l’utilisation du bien.

- l’amortissement comptable des meubles. Il s’agit d’une fraction du prix d’achat des meubles sur quelques années. La durée d’amortissement correspond à la durée théorique de l’utilisation du mobilier.

A noter que l’amortissement qui représente la charge déductible la plus importante en LMNP est une charge théorique et non réellement payée. A noter aussi que cette charge déductible ne permet pas de créer du déficit.

Le régime réel en LMNP permet au propriétaire bailleur de bénéficier de revenus non fiscalisés grâce la déduction de toutes ces charges.

Cet article peut aussi vous intéresser : Quelles sont les différences entre la location nue et le location meublée ?

Vous pouvez aussi consulter la page du site du gouvernement

L’organisme de gestion agréé (OGA) ou centre de gestion agréé (CGA) est un organisme qui a vocation à assister fiscalement et comptablement les petites entreprises. En percevant des revenus BIC dans le cadre de votre activité de Loueur meublé non professionnel (LMNP), vous pouvez donc adhérer à un centre de gestion agréé.

Cela n’est pas une obligation mais présente un certain nombre d’avantages fiscaux qui sont les suivants :

- Absence de majoration de son bénéfice de 25% avant que celui-ci soit imposé au barème de l’impôt sur le revenu.

- Réduction d’impôt à hauteur de 2/3 des frais de comptabilité et des frais d’adhésion dans la limite de 915 €.

A noter que la loi de finance pour 2021 publiée le 29 décembre 2020 a apporté des modifications aux avantages de l’adhésion à un CGA. Ainsi, la majoration du bénéfice sera progressivement réduite selon le calendrier suivant avant de disparaitre en 2023 :

- 20% de majoration sur les bénéfices de 2020

- 15 % de majoration sur les bénéfices de 2021

- 10 % de majoration sur les bénéfices de 2022

- plus de majoration à compter de 2023.

Il présentera cependant toujours l’avantage de permettre de réduire ses impôts à hauteur de 2/3 des frais de comptabilité et des frais d’adhésion, toujours dans la limite de 915 euros.

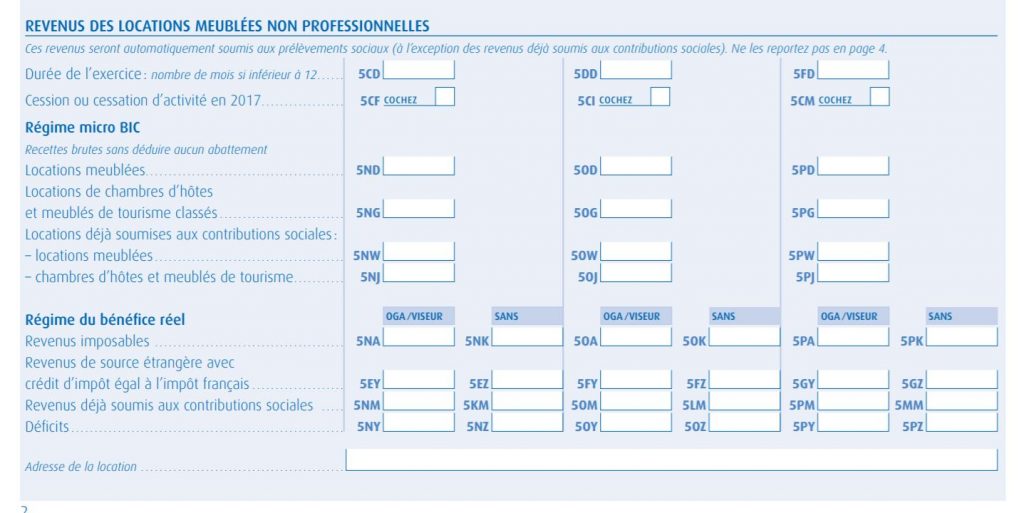

Les revenus BIC sont à renseigner dans la déclaration 2042 C pro dans la section « revenus des locations meublées non professionnelles ».

Vous devez indiquer dans la case 5CD la durée de l’exercice en nombre de mois pendant lesquels vous avez exercé durant l’année concernée par la déclaration.

Il faut ensuite déclarer le résultat. Les cases à renseigner seront différentes selon le régime fiscal dans lequel vous vous trouvez à savoir le régime micro BIC ou le régime réel.

1. Régime Micro Bic

Si vous êtes au régime MICRO BIC vous devez renseigner les recettes de votre activité dans la case 5KN et un abattement forfaitaire e 50% s’appliquera automatiquement.

NB : si les recettes annuelles de votre location meublée ne dépassent pas 72 600 €, alors, c’est le régime Micro BIC qui s’applique par défaut. Pour opter pour le régime réel, il est nécessaire de faire une déclaration d’option.

2. Régime réel

Si vous êtes au régime réel parce que vous avez avez choisi d’opter pour ce régime, ou parce que les recettes de votre location meublée dépassent les 72 600€ annuel, il vous faudra renseigner le résultat de votre exploitation dans l’une des cases suivantes selon votre cas de figure :

- 5NA si votre résultat est bénéficiaire et que vous avez adhéré à un OGA

- 5NK si votre résultat est bénéficiaire mais que vous n’avez pas adhéré à un OGA

- 5NY si votre résultat est déficitaire et que vous avez adhéré à un OGA

- 5NZ si votre résultat est déficitaire mais que vous n’avez pas adhéré à un OGA

Pour connaitre l’intérêt d’adhérer à un CGA, vous pouvez consulter notre FAQ : Pourquoi adhérer à un organisme de gestion agréé ?