Loi pinel

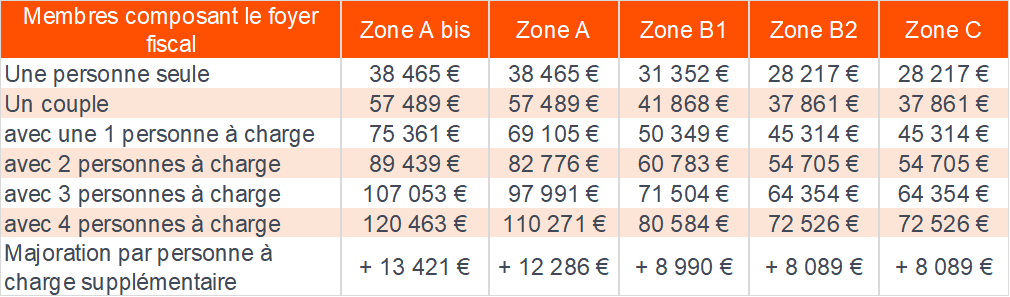

Pour pouvoir bénéficier de la réduction d’impôt dans la cadre du dispositif de défiscalisation immobilière Pinel, il est nécessaire de respecter des plafonds de ressources des locataires.

Un non-respect de ces plafonds entrainera une requalification de votre investissement et un remboursement de l’intégralité de l’avantage fiscal perçu.

Les revenus à prendre en compte sont ceux de l’année n-2.

Les conditions de ressources des locataires pour les baux conclus en 2020

Mis à jour le 08 Avril 2021

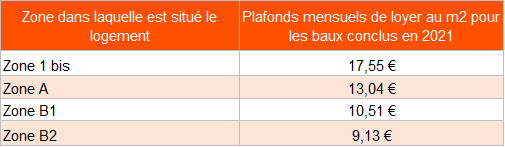

Pour pouvoir bénéficier de la réduction d’impôt dans la cadre du dispositif de défiscalisation immobilière Pinel, il est nécessaire de respecter des plafonds de loyers. Ceux-ci diffèrent selon la zone.

Un non-respect de ces plafonds entrainera une requalification de votre investissement et un remboursement de l’intégralité de l’avantage fiscal perçu.

Les plafonds de loyers Pinel pour les baux conclus en 2021

Bien que les nouveaux plafonds de loyer Pinel pour 2021 ne soient pas encore officiellement publiés par Bercy, il est possible de les trouver sur le site du ministère de la cohésion et des territoires.

source : le site du ministère de la cohésion et des territoires

Les plafonds de loyers Pinel pour les baux conclus en 2020

Les plafonds de loyers Pinel pour les baux conclus en 2019

A compter du 1er janvier 2021, il ne sera plus possible d’investir dans des maisons individuelles dans le cadre de la loi Pinel.

En effet, le dispositif sera recentré aux logements situés dans les bâtiments d’habitation collectifs. L’objectif de ce recentrage est d’éviter l’artificialisation des sols et l’extension trop importante de l’espace urbain.

Les contribuables construisant eux-même le logement doivent déposer le permis de construire au plus tard le 31 décembre 2020 s’ils souhaitent bénéficier du dispositif Pinel.

Les contribuables faisant l’acquisition d’un logement neuf ou en VEFA doivent signer l’acte authentique de vente au plus tard le 31 décembre 2020 pour bénéficier de l’avantage fiscal.

Le 17 décembre 2020, l’administration fiscale a apporté des précisions quant à la notion d’habitat individuel éligible à la loi Pinel. Voir le BOFIP

Sont considérées comme surfaces annexes au logement et pris en compte dans le calcul du plafond de loyer Pinel les agréments suivants :

- les caves,

- les sous-sol,

- les combles aménageables,

- les greniers aménageables,

- les remises,

- les ateliers,

- les séchoirs,

- les celliers externes,

- les balcons,

- les loggias,

- les vérandas,

- les terrasses accessibles en étage ou,

- les terrasses semi-enterrées.

Ne sont pas pris en compte dans le calcul du plafond de loyer Pinel:

- les garages,

- les jardins,

- les cours.

Attention,

- Toutes ces surfaces annexes doivent être pondérées de 50% dans le calcul du plafond de loyer Pinel,

- La surface retenue est plafonnée à 50% de 16m2 soit 8m2.

Les conditions à respecter pour bénéficier de la réduction d’impôt Pinel sont les suivantes :

- Le logement doit être situé dans une zone éligible au dispositif, c’est à dire les zones A, Abis, et B1,

- Le logement doit respecter les normes thermiques en vigueur lors du dépôt du permis de construire,

- Le logement doit être achevé dans les 30 mois qui suivent la signature de l’acte authentique de vente,

- Il faut respecter les plafonds de ressources des locataires qui différent selon la zone (A, Abis, ou B1),

- Il faut respecter les plafonds de loyers propres au dispositif,

- Il faut louer le bien dans les 12 mois qui suivent la livraison du bien,

- Les investissements réalisés à compter du 1er janvier 2021 doivent impérativement concerner des logements situés dans un bâtiment d’habitation collectif,

- Evidemment, ne pas oublier de procéder à la déclaration de l’investissement Pinel auprès de l’administration fiscale l’année qui suit l’achèvement des travaux . Exemple : si votre bien est livré en septembre de l’année n, vous allez déclarer le bien lors de la déclaration de revenus au mois de mai de l’année n+1. Retrouvez toutes les explications pour bien déclarer votre investissement en loi Pinel dans notre guide de la déclaration de l’investissement Pinel .

- Il faut ensuite déclarer l’investissement chaque année dans le cadre de la déclaration de revenus.

- Il faut louer le bien nu (par opposition à la location meublée) au titre de la résidence principale pendant au moins 6 ans.

Retrouvez dans le bulletin officiel des finances publiques et des impôts l’extrait qui parle de la loi Pinel

Dans le cadre d’un investissement en loi Pinel , le logement acquis ne doit pas dépasser les 5500€ par m2.

Si le prix du m2 excède ce montant, le logement reste tout de même éligible, simplement, la réduction d’impôt générée par l’investissement sera calculée sur la base des 5500 € par m2. L’avantage fiscal offert par le dispositif ne sera donc pas exploité au maximum.

Exemple :

- Un contribuable achète un appartement de 42 m2 au prix de 252 000€, soit pour un montant de 6000€ du m2.

- La valeur du bien retenue dans la calcul de la réduction fiscale sera de 42 x 5500€ = 231 000€

Sachant que le montant de la réduction d’impôt correspond à un pourcentage du montant de l’investissement, l’investissement connaitra ce que l’on appelle de la déperdition fiscale.

L’investissement immobilier dans le cadre de la loi Pinel vous permet d’obtenir une réduction d’impôt importante qui s’élève à :

- 12% du prix du bien immobilier pour un engagement de location de 6 ans

- 18% du prix du bien immobilier pour un engagement de location de 9 ans

- 21% du prix du bien immobilier pour un engagement de location de 12 ans

L’évènement qui marque le départ de l’engagement de location est la date de signature du 1er bail de location qui suit la livraison.

Par exemple, si la livraison de votre appartement a eu lieu le 12 novembre 2020 et que la date de prise d’effet du premier bail de location est en date du 22 novembre 2020, alors, vous pourrez revendre votre bien à compter du 22 novembre 2026.

Il en est de même pour les autres dispositifs de défiscalisation immobilières comme la loi Scellier, la loi Duflot, etc. C’est à dire que la date à prendre en compte pour le démarrage de la durée minimale de détention avant la revente est la date de la signature du 1er bail de location.

Beaucoup pensent que c’est la date de livraison qui marque le début de ce délai mais c’est une erreur qui pourrait coûter cher à l’investisseur.

En effet, en cas de revente du bien avant les 6 ans de location, le contribuable se verra dans l’obligation de rembourser l’intégralité de l’avantage fiscal obtenu tout au long du dispositif.

Si je décide de proroger de 3 ans mon engagement Pinel, à quel moment puis-je revendre ?

Si vous décidez de proroger l’engagement de location pour une durée triennale, la date de départ pour cette nouvelle période d’obligation de location démarre au lendemain du terme de la période initiale.

Ainsi, vous ne pouvez revendre votre bien avant les 3 ans de location supplémentaires sous peine de devoir rembourser l’avantage fiscal obtenu durant cette deuxième période. L’avantage fiscal obtenu au cours de la période d’engagement initial de 6 ans, est à ce moment-là définitivement acquis (sous réserve d’avoir respecter les conditions à respecter en loi Pinel).

Le fonctionnement est le même en cas de prolongation pour une nouvelle période de 3 ans à l’issue des 9 ans de location.

A noter que le bien doit également être loué dans les 12 mois qui suivent l’achèvement des travaux sous peine de requalification de l’avantage fiscal.

Pour aller plus loin, vous pouvez consulter le bofip

Il est possible d’acquérir plusieurs appartements neufs en loi Pinel.

Cependant, il est nécessaire de respecter plusieurs plafonds.

D’abord, le plafond propre à la loi Pinel qui impose une limite de deux ordres à savoir :

- 2 investissements par année d’achèvement des travaux et,

- 300 000€ d’investissement par année d’achèvement des travaux.

Jusqu’au 31 décembre 2019, la date prise en compte dans le cadre de ce plafond de nombre et montant d’investissement était l’année d’acquisition, c’est à dire l’année de la signature de l’acte authentique de vente.

L’autre plafond à respecter est celui des niches fiscales qui exige que le montant de l’ensemble de vos réductions et crédits d’impôt n’excède pas 10 000€ par an (hors dispositif Malraux, Monuments historiques, Girardin Industrielle, Girardin habitation, loi Scellier).

Il est possible de louer son appartement à ses ascendants et descendants dans le cadre de la loi Pinel, ce qui n’était pas possible dans le cadre de la loi Duflot.

Une condition à respecter cependant pour bénéficier de la réduction d’impôt : il ne faut pas que le locataire du logement Pinel fasse partie du foyer fiscal du contribuable.

Lorsque vous réalisez un investissement en loi Pinel, vous percevez l’avantage fiscal une fois seulement le bien immobilier livré.

Si votre bien est livré en année n, vous allez l’indiquer dans la déclaration des revenus perçus en année n, dans le cadre de la déclaration que nous allez réaliser au printemps de l’année n+1.

Vous percevrez alors l’intégralité de l’avantage fiscal Pinel à l’été de l’année n+1 de la livraison du bien, c’est à dire l’année qui suit la livraison du bien.

A compter de l’année n+2, et pour toutes les années suivantes, vous percevrez l’avantage fiscal en 2 versements annuels :

- 60% de l’avantage fiscal est versé en janvier,

- 40% de l’avantage fiscal est versé en août.

Pour récapituler :

- En année n : livraison du bien,

- Au printemps de l’ année n+1 : déclaration de l’investissement Pinel dans le cadre de la déclaration annuelle des revenus,

- A l’été de l’année n+1 : perception de 100% de la réduction d’impôt,

- Au mois de janvier de l’année n+2 : perception de 60% de l’avantage fiscal,

- A l’été de l’année n+2 : versement des 40% restant de l’avantage fiscal.

Des cas de force majeure vous permettent de revendre votre appartement loué dans le cadre du dispositif Pinel avant la fin de la durée de l’engagement de location :

- Décès,

- Invalidité,

- Perte d’emploi.

Dans les 2 premiers cas, le financement est soldé par l’assurance décès-invalidité et dans le 3ème cas, vous avez la possibilité de revendre le bien, rembourser le capital restant dû et récupérer l’économie d’impôts que vous avez générée.

Dans le calcul du plafond de loyer Pinel, vous devez intégrer la surface des annexes du bien immobilier.

On prend en compte dans le calcul du plafond de loyer Pinel 50% de ces annexes, dans la limite de 16 m2.

Les annexes à prendre en compte sont les suivantes :

- les caves,

- les sous-sols,

- les remises,

- les ateliers,

- les séchoirs,

- les celliers intérieurs ou extérieurs au logement,

- les resserres,

- les combles et greniers aménageables,

- les balcons,

- les loggias,

- les vérandas,

- les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré.

LMNP

La location meublée peut se faire sous différents statuts :

- Le statut LMNP : Louer Meublé Non Professionnel

- Le statut LMP : Loueur Meublé Professionnel

Suis-je LMP ou LMNP ?

Vous êtes en LMP si et seulement si vous répondez aux deux critères suivants :

- les loyers TTC issus de la location meublée dépassent 23 000€ annuel

- les loyers TTC annuel sont supérieurs aux autres revenus taxables du foyer

LMP ou LMNP : Quel impact pour le déficit ?

En LMP, les déficits sont imputables sur le revenu global sans limite de montant.

En LMNP, les déficits sont imputables uniquement sur les revenus de même nature à savoir les revenus LMNP de l’année et des 10 années suivantes.

LMP ou LMNP : Quelle différence en termes de cotisations sociales

Vous n’êtes assujettis au paiement des cotisations sociales que si vous êtes professionnel, c’est à dire en LMP.

LMP ou LMNP : Quel impact sur le choix dispositif Censi Bouvard

Le dispositif de réduction d’impôt Censi Bouvard n’est compatible qu’avec le statut de loueur meublé non professionnel (LMNP). Attention, le dispositif Censi Bouvard offrant une réduction d’impôt de 11% du montant du bien, n’est pas cumulable avec la pratique de l’amortissement comptable sur le même bien.

La location meublée est régie par des règles, notamment l’obligation d’équiper le bien loué avec un certains nombre d’éléments définis.

Si le logement loué ne compte pas tout le matériel requis, le bail de location meublée peut se voir requalifier en bail de location nue.

Voici la liste du mobilier obligatoire en LMNP :

- un lit avec sa couette ou sa couverture

- des volets ou rideaux dans la pièce de nuit (les chambres ou la pièce principale s’il s’agit d’un studio)

- le matériel permettant au locataire de cuisiner. On entend par là : ustensiles de cuisine, plaques de cuisson, four ou four à micro-ondes, réfrigérateur, congélateur, ou en cas d’absence de congélateur, un compartiment de congélation permettant au locataire de conserver des aliments à une température maximale de -6°.

- de la vaisselle suffisante pour tous les locataires, fonction de la capacité d’accueil du logement,

- une table,

- des sièges,

- des étagères de rangement,

- des luminaires dans toutes les pièces,

- l’équipement nécessaire à l’entretien du logement (aspirateur, serpillère , etc.).

Si vous avez choisi l’option du régime réel pour déclarer les revenus issus de votre location meublée (LMNP), cela signifie que vous allez déclarer des BIC (Bénéfices Industriels et Commerciaux). Vous allez aussi pouvoir déclarer des charges liées à votre activité de loueur meublé non professionnel. Ces charges seront alors à déduire des loyers que vous percevez.

Les charges déductibles en LMNP sont les suivantes :

- les dépenses effectuées pour réaliser des travaux d’entretien du logement,

- la taxe foncière de ce logement,

- les frais d’assurances (assurance propriétaire non occupant, assurance des loyers impayés, etc.),

- les charges de copropriété,

- les frais de gestion si vous passez par un gestionnaire pour gérer votre bien immobilier,

- les intérêts d’emprunt si le logement fait l’objet d’un crédit immobilier,

- les assurances décès invalidité adossées au prêt immobilier,

- les frais d’acquisition c’est à dire les frais de notaire,

- l’amortissement comptable de l’immeuble. Il s’agit d’une fraction du prix d’achat divisé sur plusieurs années. La durée d’amortissement correspond à la durée théorique de l’utilisation du bien.

- l’amortissement comptable des meubles. Il s’agit d’une fraction du prix d’achat des meubles sur quelques années. La durée d’amortissement correspond à la durée théorique de l’utilisation du mobilier.

A noter que l’amortissement qui représente la charge déductible la plus importante en LMNP est une charge théorique et non réellement payée. A noter aussi que cette charge déductible ne permet pas de créer du déficit.

Le régime réel en LMNP permet au propriétaire bailleur de bénéficier de revenus non fiscalisés grâce la déduction de toutes ces charges.

Cet article peut aussi vous intéresser : Quelles sont les différences entre la location nue et le location meublée ?

Vous pouvez aussi consulter la page du site du gouvernement

L’organisme de gestion agréé (OGA) ou centre de gestion agréé (CGA) est un organisme qui a vocation à assister fiscalement et comptablement les petites entreprises. En percevant des revenus BIC dans le cadre de votre activité de Loueur meublé non professionnel (LMNP), vous pouvez donc adhérer à un centre de gestion agréé.

Cela n’est pas une obligation mais présente un certain nombre d’avantages fiscaux qui sont les suivants :

- Absence de majoration de son bénéfice de 25% avant que celui-ci soit imposé au barème de l’impôt sur le revenu.

- Réduction d’impôt à hauteur de 2/3 des frais de comptabilité et des frais d’adhésion dans la limite de 915 €.

A noter que la loi de finance pour 2021 publiée le 29 décembre 2020 a apporté des modifications aux avantages de l’adhésion à un CGA. Ainsi, la majoration du bénéfice sera progressivement réduite selon le calendrier suivant avant de disparaitre en 2023 :

- 20% de majoration sur les bénéfices de 2020

- 15 % de majoration sur les bénéfices de 2021

- 10 % de majoration sur les bénéfices de 2022

- plus de majoration à compter de 2023.

Il présentera cependant toujours l’avantage de permettre de réduire ses impôts à hauteur de 2/3 des frais de comptabilité et des frais d’adhésion, toujours dans la limite de 915 euros.

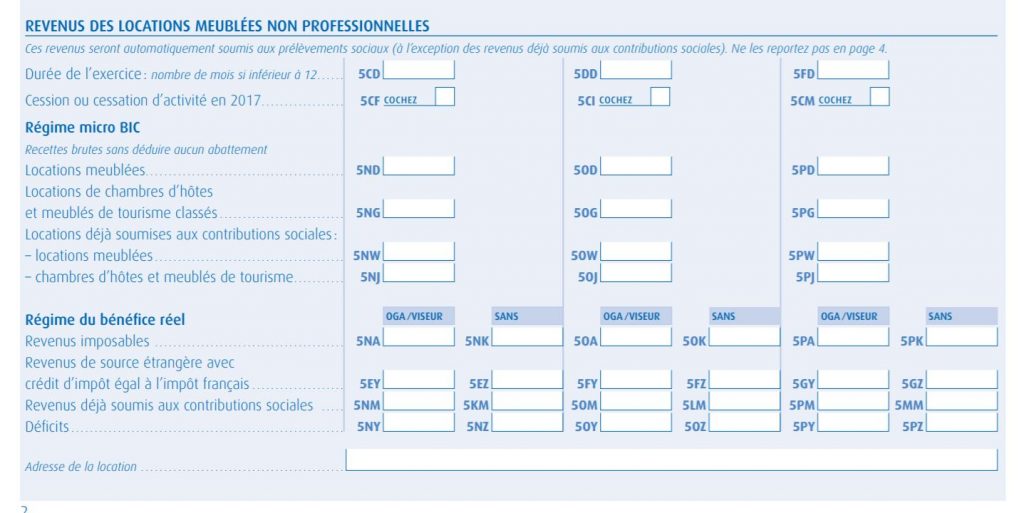

Les revenus BIC sont à renseigner dans la déclaration 2042 C pro dans la section « revenus des locations meublées non professionnelles ».

Vous devez indiquer dans la case 5CD la durée de l’exercice en nombre de mois pendant lesquels vous avez exercé durant l’année concernée par la déclaration.

Il faut ensuite déclarer le résultat. Les cases à renseigner seront différentes selon le régime fiscal dans lequel vous vous trouvez à savoir le régime micro BIC ou le régime réel.

1. Régime Micro Bic

Si vous êtes au régime MICRO BIC vous devez renseigner les recettes de votre activité dans la case 5KN et un abattement forfaitaire e 50% s’appliquera automatiquement.

NB : si les recettes annuelles de votre location meublée ne dépassent pas 72 600 €, alors, c’est le régime Micro BIC qui s’applique par défaut. Pour opter pour le régime réel, il est nécessaire de faire une déclaration d’option.

2. Régime réel

Si vous êtes au régime réel parce que vous avez avez choisi d’opter pour ce régime, ou parce que les recettes de votre location meublée dépassent les 72 600€ annuel, il vous faudra renseigner le résultat de votre exploitation dans l’une des cases suivantes selon votre cas de figure :

- 5NA si votre résultat est bénéficiaire et que vous avez adhéré à un OGA

- 5NK si votre résultat est bénéficiaire mais que vous n’avez pas adhéré à un OGA

- 5NY si votre résultat est déficitaire et que vous avez adhéré à un OGA

- 5NZ si votre résultat est déficitaire mais que vous n’avez pas adhéré à un OGA

Pour connaitre l’intérêt d’adhérer à un CGA, vous pouvez consulter notre FAQ : Pourquoi adhérer à un organisme de gestion agréé ?

Impôts

Par défaut, un abattement fiscal forfaitaire de 10% s’applique sur les revenus que vous déclarez chaque année au moment de la déclaration des revenus. Si vous estimez que les frais liés à votre activité professionnelle sont supérieurs à 10% de vos revenus, vous pouvez opter pour la déduction fiscale des frais réels.

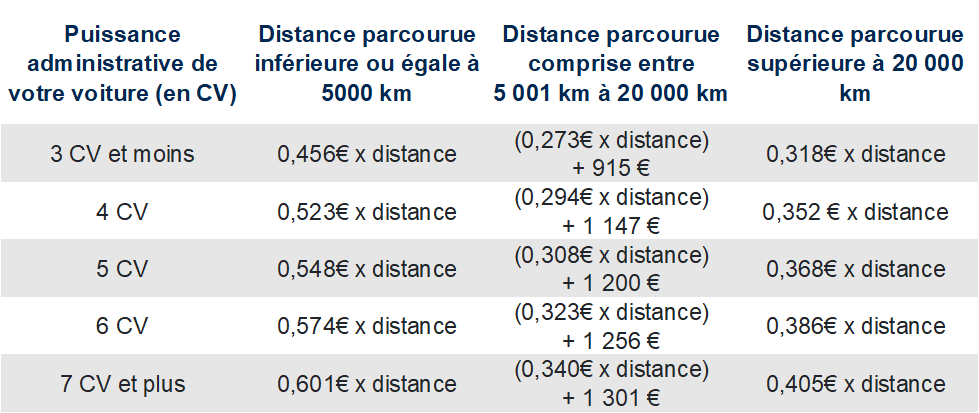

Pour ce faire, il sera nécessaire, en ce qui concerne les déplacements entre votre domicile et votre lieu de travail d’appliquer le barème kilométrique qui, chaque année, est revalorisé par l’administration fiscale.

- Voici le barème kilométrique à appliquer en 2021 dans le cadre de la déduction fiscale des frais réels si vous vous déplacez en voiture pour vous rendre sur votre lieu de travail :

barème kilométrique voiture pour le déduction fiscale 2021

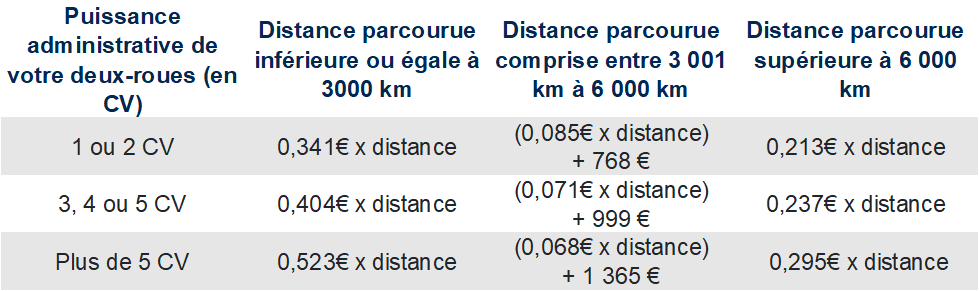

- Voici le barème kilométrique à appliquer dans le cadre de la déduction fiscale des frais réels si vous vous déplacez en deux-roues pour vous rendre sur votre lieu de travail :

barème kilométrique deux roues pour le déduction fiscale 2021

- Voici le barème kilométrique à appliquer dans le cadre de la déduction fiscale des frais réels si vous vous déplacez en cyclomoteur pour vous rendre sur votre lieu de travail :

barème kilométrique cyclomoteur pour le déduction fiscale 2021

Au-delà du barème kilométrique, que puis-je déduire de plus de mes revenus dans le cadre de mes déplacements professionnels si j’ai opté pour la déduction fiscale des frais réels et non l’abattement fiscal forfaitaire de 10% ?

- Les intérêts d’emprunt : Si vous avez acheté votre véhicule à crédit, vous pouvez également déduire les intérêts d’emprunt.

- Les Frais de péages : Si le trajet entre votre domicile et votre lieu de travail comporte des péages, vous pouvez déduire de vos revenus ces frais.

- Les frais de stationnement : si vous êtes contraint de payer des frais de stationnement dans le cadre de votre activité professionnel, vous pouvez aussi les déduire de vos revenus.

A noter :

Il faudra cependant etre en mesure de justifier ces dépenses auprès de l’administration fiscale en cas de contrôle.

Le plafond de la déduction fiscale de 10% est de 12 652 euros pour 2021.

Comme tous les ans avec la nouvelle loi de Finance, le barème de l’impôt sur le revenu évolue.

En 2021, c’est à dire pour les revenus perçus au titre de l’année 2020, le barème de l’impôt sur le revenu est revalorisé de +0.02%

| Revenus annuels | Taux d’imposition |

| Jusqu’à 10 084 € | 0 % |

| De 10 084 € à 25 710 € | 11 % |

| De 25 710 € à 73 516 € | 30 % |

| De 73 516 € à 158 122 € | 41 % |

| Plus de 158 122 € | 45 % |

La méthode de calcul rapide de l’impôt brut (sans prise en compte du plafonnement de l’avantage lié au quotient familial etc. ) est la suivante :

| Tranche d’imposition | Formule de calcul rapide de l’impôt brut |

| 0 % | 0 |

| 11 % | (Revenus du foyer × 0,11) − (1 109,24 × Nombre de parts) |

| 30 % | (Revenus du foyer × 0,30) − (5 994,14 × Nombre de parts) |

| 41 % | (Revenus du foyer × 0,41) − (14 080,90 × Nombre de parts) |

| 45 % | (Revenus du foyer × 0,45) − (20 405,78 × Nombre de parts) |

Divers

Le dispositif MaPrimeRenov’ succède au crédit d’impôt pour la transition énergétique (CITE) qui n’est plus en vigueur depuis le 31 décembre 2020.

Dans le cadre du plan de relance 2021, MaPrimeRénov’ a été élargie à tous les foyers sans conditions de ressources.

Le dispositif permet aux particuliers de financer différents travaux visant à améliorer la performance énergétique des bâtiments : chauffage, isolation, ventilation, audit énergétique, etc.

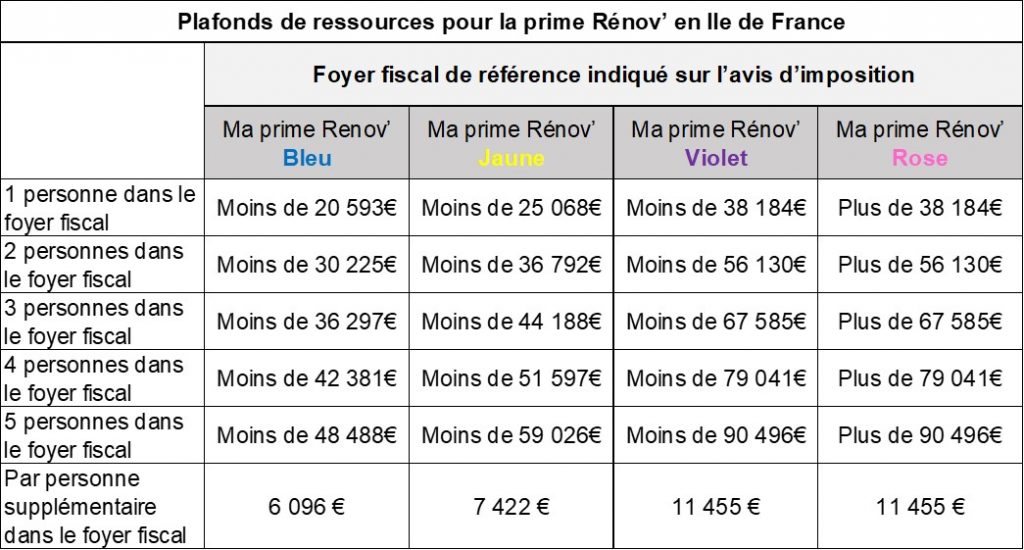

Plafonds de ressources pour bénéficier de MaPrimeRénov’ en Ile de France

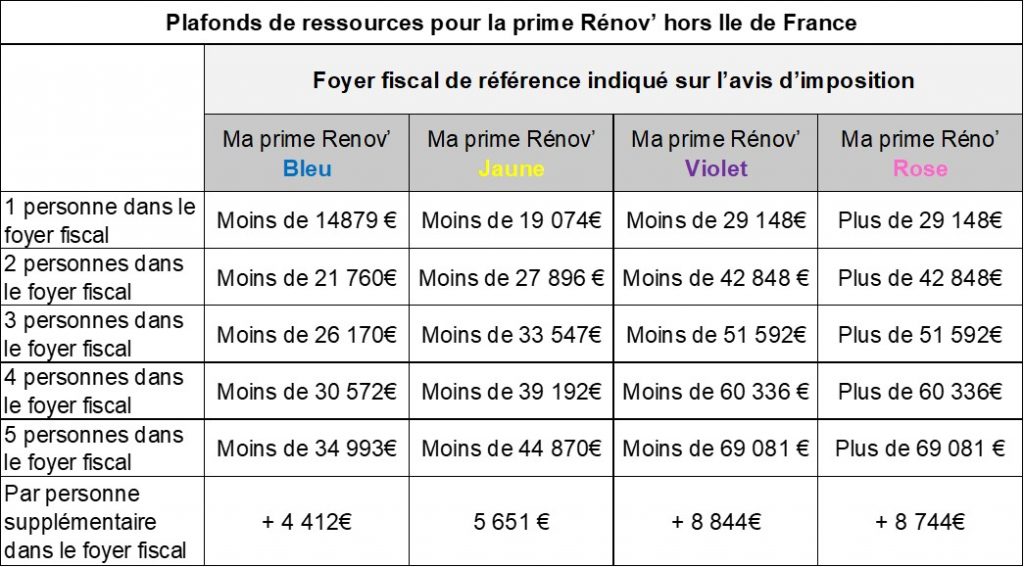

Plafonds de ressources pour bénéficier de MaPrimeRénov’ hors Ile de France

Il existe un simulateur sur le site de l’ADEME (l’Agence de l’Environnement et de la Maîtrise de l’Energie) qui vous aidera à déterminer le montant de l’aide à laquelle vous avez droit dans le cadre des travaux de rénovation et d’amélioration de la performance énergétique de votre logement.

Assurance vie

Le souscripteur doit impérativement donner son accord au moment où le bénéficiaire exprime son acceptation, sans quoi l’assureur ne pourra prendre en compte l’acceptation par le bénéficiaire.

Une acceptation par le bénéficiaire d’un contrat d’assurance vie est donc valide dans les deux cas suivants :

- elle a fait l’objet d’un acte authentique entre le souscripteur et le bénéficiaire et cet acte authentique a été transmis à l’assureur ou,

- elle a fait l’objet d’un avenant au contrat signé par toutes les parties à savoir le souscripteur, le bénéficiaire et l’assuré

Les unités de compte en assurance vie correspondent à des fonds d’investissement sur des actifs financiers qui peuvent être :

- des OPCVM : organisme de placement collectif en valeurs mobilières,

- des SICAV : sociétés d’investissement à capital variable,

- des SCPI : société civile de placement immobilier,

- des FCP : fonds commun de placement,

- des ETF : Exchange-Traded Fund,

- etc.

Ces fonds peuvent être investis sur des supports variés (actions, obligations, immobiliers, PME)

L’argent que vous avez placé sur votre contrat d’assurance vie n’est pas bloqué contrairement aux idées reçues.

Le retrait est possible à tout moment.

On entend souvent qu’on ne peut débloquer l’argent de son assurance vie qu’à partir du moment où le contrat est ouvert depuis au moins huit ans.

En réalité, c’est simplement que c’est à partir de cette date que vous bénéficiez d’un avantage fiscal sur ce retrait.

Cependant, aucune pénalité en cas de retrait avant cette date du 8ème anniversaire.

Pour en savoir plus, vous pouvez vous rendre sur le site du service public

Il est possible pour le souscripteur de changer le bénéficiaire de son contrat d’assurance vie à tout moment.

Attention cependant, cela n’est plus possible si les deux conditions suivantes sont réunies :

- le bénéficiaire a exprimé son acceptation et,

- l’acte d’acceptation est valide juridiquement

Voir la FAQ : Quelles sont les formalités nécessaires à l’acceptation d’un contrat d’assurance vie par son bénéficiaire ?

Cependant, il existe des cas de figure dans lesquels il reste possible de modifier la clause bénéficiaire, et, ce, même si le bénéficiaire a accepté le contrat :

- Naissance d’un enfant du souscripteur

- Divorce, dans le cas où le bénéficiaire était l’ex-conjoint

- Atteinte à la vie du souscripteur , sévices ou injures graves par le bénéficiaire (article 955 du code civil)